Prohlášení poplatníka daně z příjmů fyzických osob nebo také růžový formulář vyplní zaměstnanec a uvede způsob odvádění záloh na daň z příjmů. Pak může za dané zdaňovací období (rok) uplatňovat slevu na poplatníka a další slevy na dani.

Jak růžový formulář vyplnit

Růžový formulář má povinnost vyplnit zaměstnanec, ne zaměstnavatel. Přesto je lepší mu pomoci. Prohlášení se skládá z šesti částí. Tady je vzor.

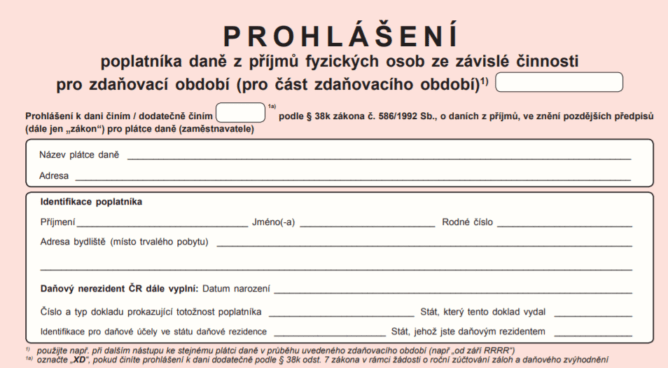

1. Základní údaje o plátci a poplatníkovi

Zde vyplňte rok zdaňovacího období. Pokud nejde o dodatečné prohlášení, nechejte kolonku za „dodatečně činím” prázdnou, jinak dejte „XD”. Do řádků s názvem a adresou plátce daně vyplňte údaje firmy, u které zaměstnanec prohlášení podepisuje. Ve zbytku sekce zaměstnanec vyplní své údaje. Pokud má zaměstnanec jinou státní příslušnost než českou, musí vyplnit i všechny řádky za „Daňový nerezident ČR dále vyplní”. Pod číslo a typ dokladu uvede údaje z pasu či občanského průkazu ze země původu.

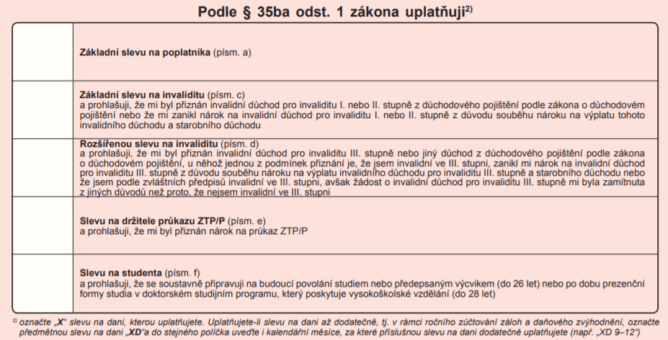

2. Slevy podle §35ba odst. 1

Zatrhněte křížkem políčka se slevami, na které má zaměstnanec nárok.

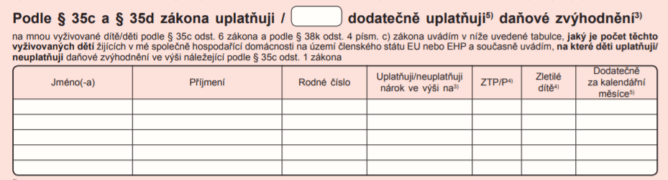

3. Daňové zvýhodnění na vyživované děti

Aby mohl zaměstnanec uplatnit daňové zvýhodnění na vyživované děti do 18 nebo 26 let, musí doložit potvrzení druhého poplatníka, tedy manžela, manželky, druha nebo družky o tom, že u svého zaměstnavatele neuplatňuje stejná zvýhodnění. Pokud je druhý poplatník OSVČ nebo nezaměstnaný, postačí čestné prohlášení.

Do bílých řádků vypíše zaměstnanec údaje o dětech. Pokud zvýhodnění neuplatňuje, napíše do kolonky „Uplatňuji/neuplatňuji” slovo neuplatňuji. Děti označí číselně 1/2/3. Ze zákona je vyšší sleva za každé další dítě. Pokud je dítě starší 18 let, ale ještě studuje VŠ, zatrhněte kolonku „Zletilé dítě” a doložte potvrzení o studiu, které dítěti vydá studijní oddělení školy. Při dodatečném uplatnění do políčka v úvodu sekce napíšete „XD”.

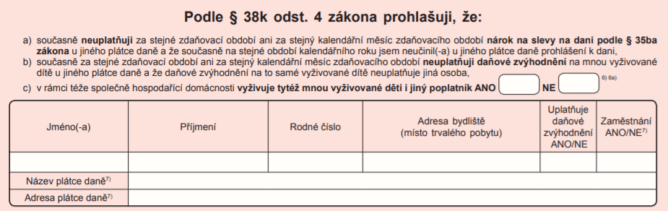

4. Informace o druhém z poplatníků

Sekci vyplní zaměstnanec jen v případě, že žije v jedné domácnosti s vyživovanými dětmi a současně s druhým poplatníkem. Pokud vychovává vyživované dítě v domácnosti sám, zatrhne kolonku „NE”. Do kolonek vyplní údaje o partnerovi a napíše, zda tato osoba uplatňuje daňové zvýhodnění alespoň na jedno vyživované dítě a zda je či není zaměstnaná. Pak napíše název a adresu jeho firmy. Pokud osoba zaměstnaná není, tyto dva řádky nevyplňuje.

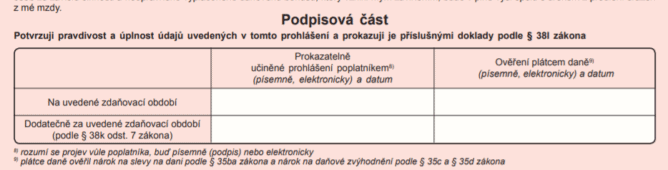

5. Podpisová část

Do políčka „prohlášení poplatníkem” se zaměstnanec podepíše a napíše datum podpisu. To samé udělá zaměstnavatel, popř. účetní v kolonce „Ověření plátcem daně”.

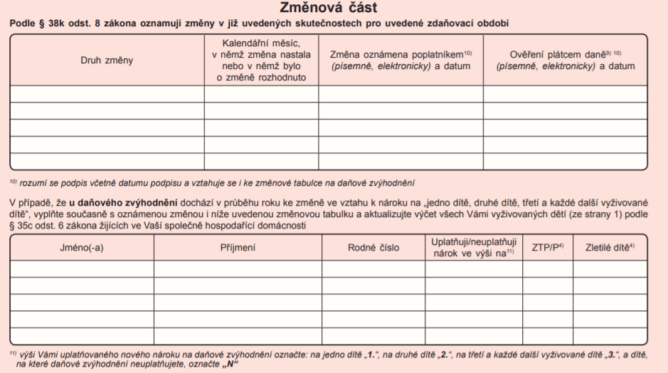

6. Změnová část

Nastanou-li v průběhu roku u zaměstnance změny ovlivňující daňové slevy, musí je doplnit do této části. Třeba sleva na invaliditu, zahájení či ukončení studia nebo změny u vyživovaných dětí, jako narození či ukončení studia apod. Do kolonky „Druh změny” napište, u které slevy ke změně došlo. Do dalších kolonek doplňte kalendářní měsíc, kdy ke změně došlo a dejte datum a podpis zaměstnance i zaměstnavatele. Dojde-li ke změně u vyživovaného dítěte, napište, o které dítě jde, a další kolonky v řádku vyplňte stejně jako u bodu číslo 3.